על מי סומכים הישראלים בזמן משבר כלכלי?

לפי סקר של ה-OECD, הישראלים בוטחים בעיקר משפחה ובחברים שיסייעו להם בהתמודדות עם קשיים כלכליים, ומביעים רמת אמון נמוכה במיוחד בכך שתמיכות ממשלתיות יחלצו אותם מהקושי

Photo by Canva

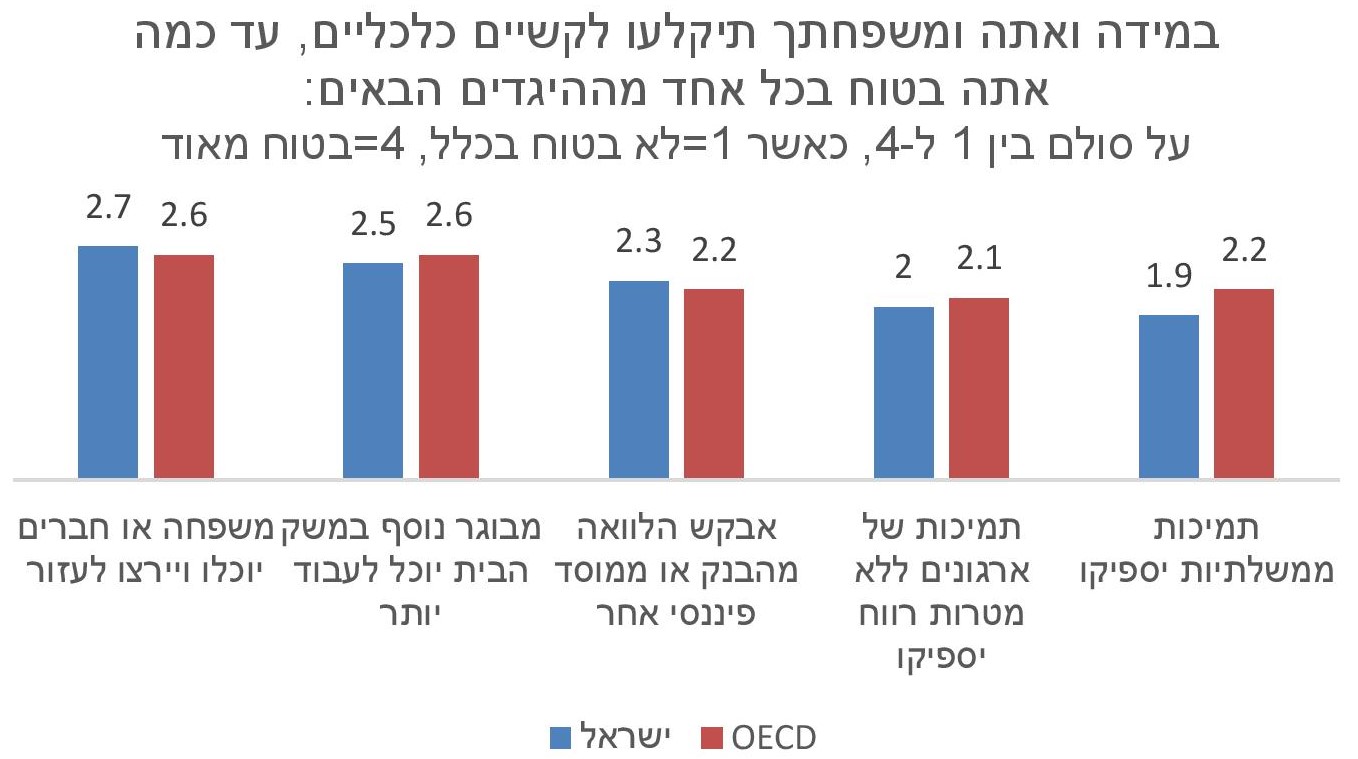

דוח זה מסכם ממצאים על התמודדות עם קשיים כלכליים ומידת הביטחון של הציבור באמצעי סיוע שונים בישראל ומדינות ה-OECD. הנתונים על בסיס סקר בינלאומי שערך ארגון ה-OECD בשנת 2022 (אחרי הקורונה ולפני מלחמת "חרבות ברזל"). מהסקר עולה שבישראל המשיבים הביעו את הביטחון הרב ביותר בכך שמשפחה או חברים ירצו ויוכלו לעזור (ציון ממוצע של 2.7 מתוך 4). מנגד, המשיבים הישראלים הביעו את הביטחון הנמוך ביותר בכך שתמיכות ממשלתיות יספיקו כדי לצלוח את הקושי הכלכלי (1.9). לצורך השוואה, גם במדינות ה-OECD המשיבים הביעו את הביטחון הגבוה ביותר בכך שמשפחה או חברים ירצו ויוכלו לעזור (2.6), אך ב-OECD המשיבים הביעו את הביטחון הנמוך ביותר דווקא בכך שתמיכות מארגונים ללא מטרות רווח יספיקו על מנת לצלוח את הקושי (2.1).

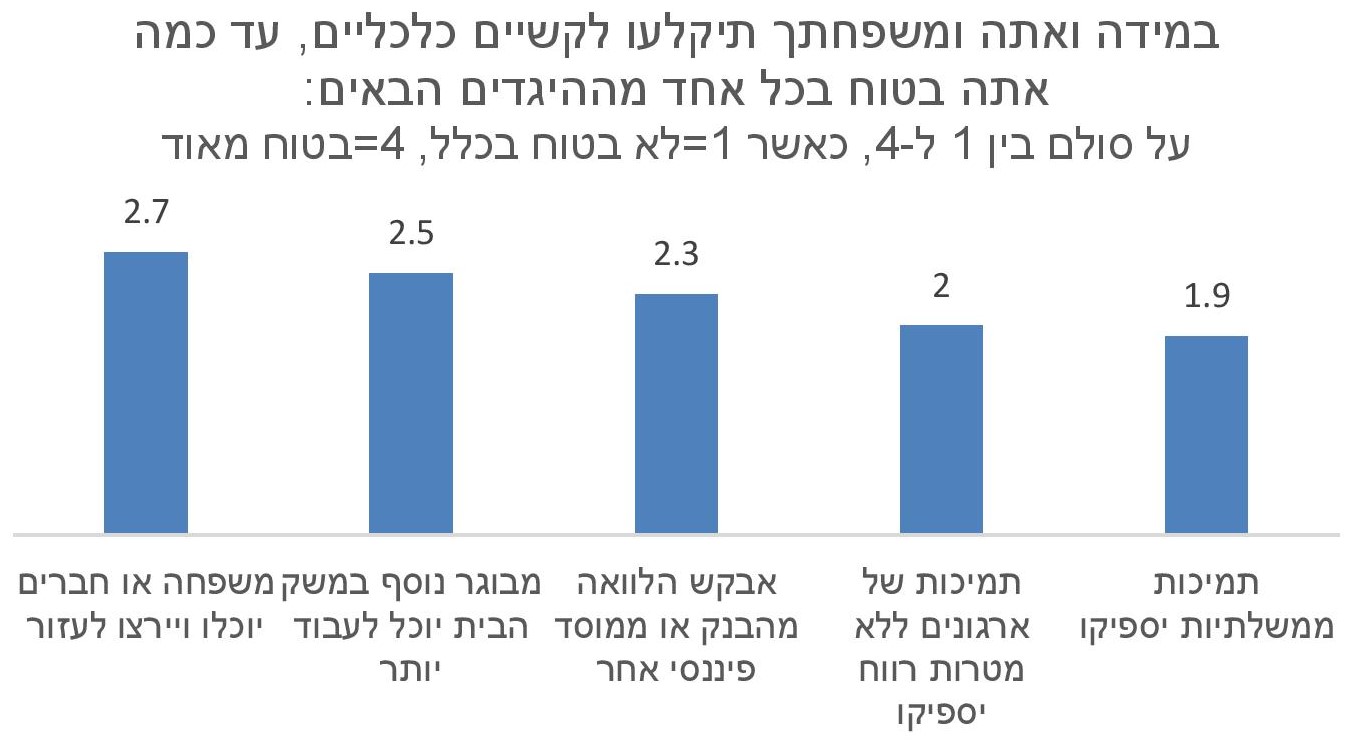

המשיבים נשאלו עד כמה הם בטוחים במגוון היגדים הקשורים להתמודדות עם קשיים כלכליים. לכל היגד נדרשו המשיבים לקבוע על סולם מ 1-4 (כאשר 1=לא בטוח כלל, 4=בטוח מאוד) את מידת הביטחון שלהם בנכונותו של ההיגד כאשר כל היגד מתייחס לערוץ סיוע או התמודדות אפשרי עם קשיים כלכליים. בגרפים מוצג הציון הממוצע שקיבל כל היגד.

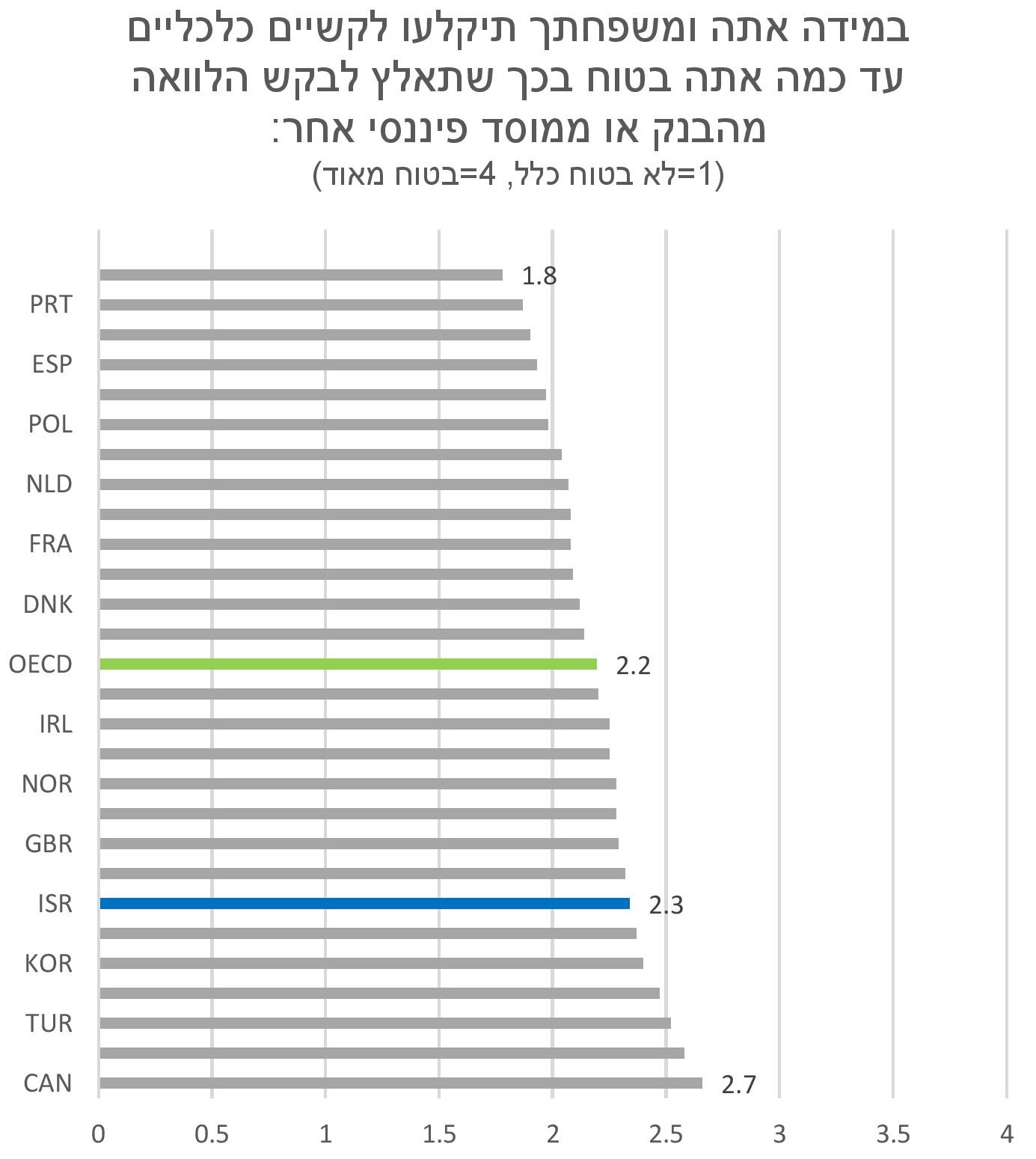

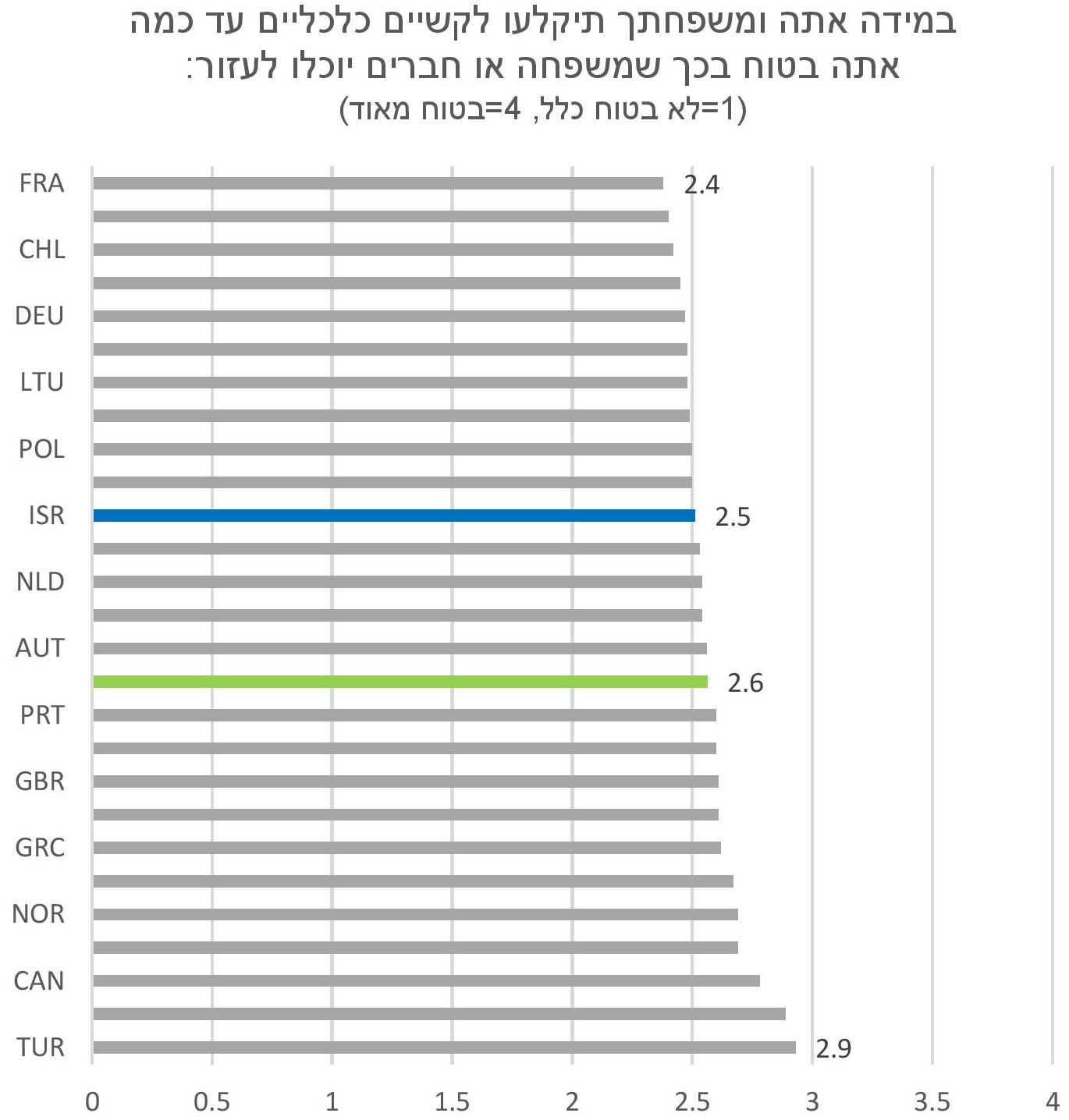

מהסקר עולה כי נכון לשנת 2022, בסיום משבר הקורונה ולפני אירועי ה-7 באוקטובר, המשיבים בישראל הביעו את מידת הביטחון הגבוהה ביותר בכך שמשפחה או חברים ירצו ויוכלו להעניק להם סיוע כלכלי בשעת קושינוסח השאלה: “A friend or family member would be able and willing to help out.” - ציון ממוצע של 2.7. לצד זאת המשיבים לסקר הביעו ביטחון גבוה יחסית גם בכך שמבוגר נוסף במשק הבית יוכל להגדיל את היקף עבודתו כדי להתמודד עם הקושי הכלכלינוסח השאלה: “another adult in your household could work more to bring in more money.” - ציון ממוצע של 2.5. ביטחון בינוני הביעו המשיבים בכך שבעת קושי כלכלי יפנו לבקש הלוואה מהבנק או מגוף פיננסי אחרנוסח השאלה: “You would apply for a loan or take on (more) debt from a bank or financial institutions”. - ציון ממוצע של 2.3. נרצה להסב את תשומת הלב לכך שביטחון גבוה בכך שבעת קושי כלכלי משיב ייפנה לקבלת הלוואה עשוי להעיד על היעדר ערוצי סיוע רלוונטיים אחרים. ביטחון נמוך עשוי להעיד על כך שהמשיב סבור כי לא יקבל הלוואה ולכן לא יבקש או כי לא יוכל לעמוד בתשלומי החזר ההלוואה ולכן לא יבקש. לחילופין, ביטחון נמוך בכך שיבקש הלוואה, עשוי להעיד כי המשיב בטוח כי יקבל סיוע מערוצים אחרים ועל כן לא יזדקק להלוואה.

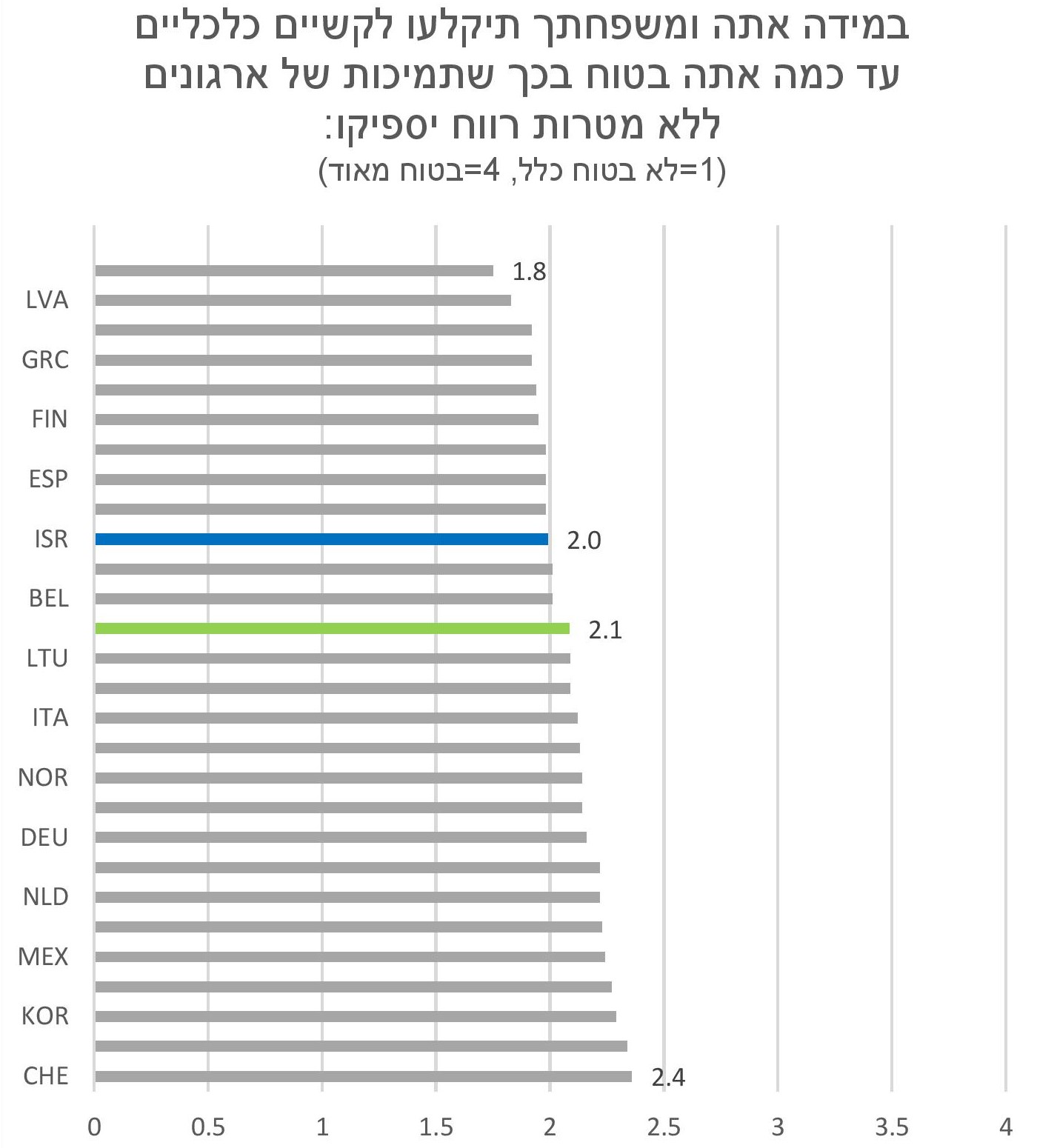

מנגד, המשיבים הביעו ביטחון נמוך בכך שיקבלו סיוע מספק מארגונים ללא מטרות רווחנוסח השאלה: “Cash benefits and services provided by charity or non-profit institutions would sufficiently support you through the financial difficulties”. - ציון ממוצע של 2.

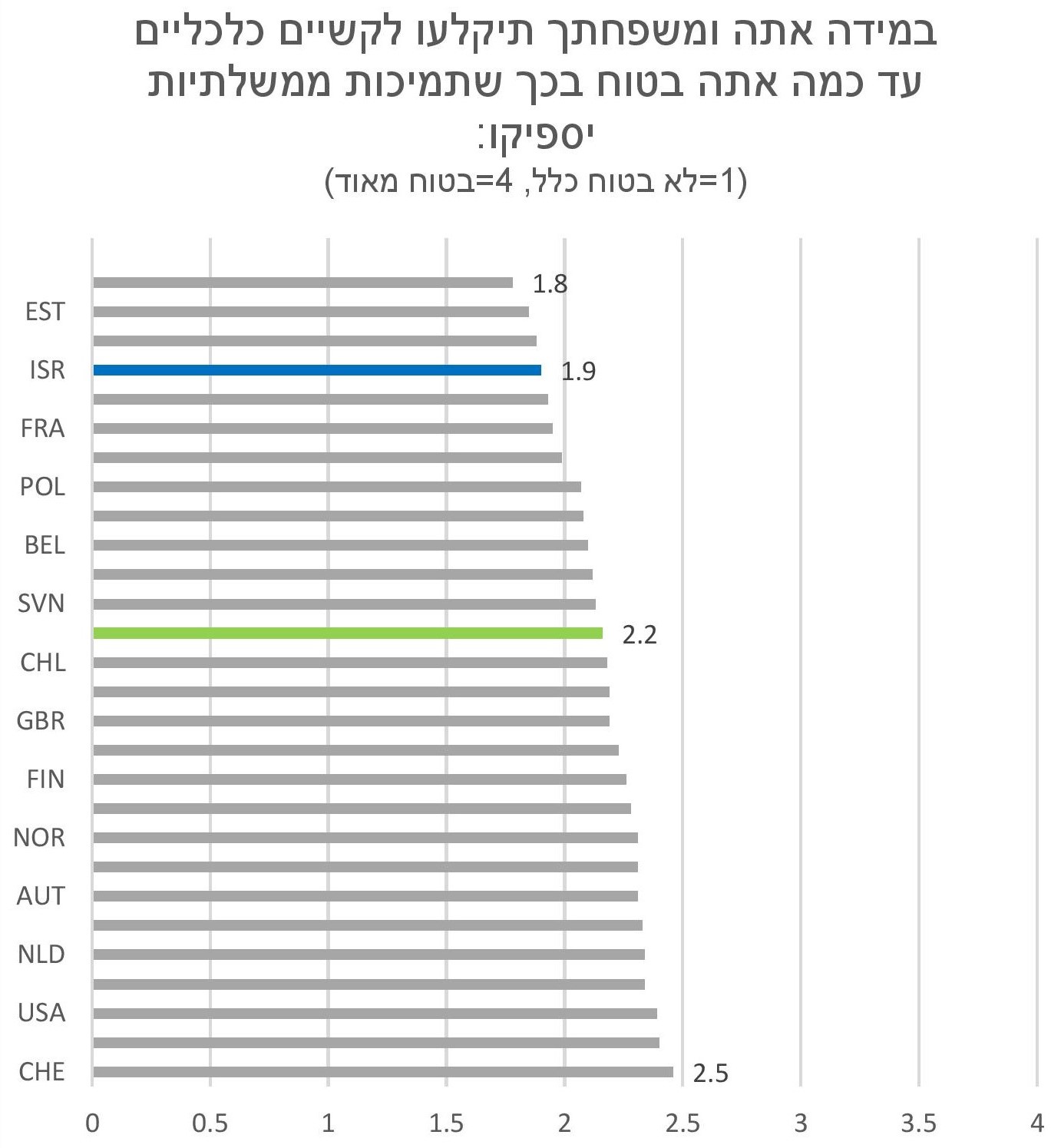

את מידת הביטחון הנמוכה ביותר הביעו המשיבים הישראלים בכך שקבלת סיוע כספי או אחר מהממשלה בעת קושי כלכלי יספיק לצליחתונוסח השאלה: “Cash benefits and services provided by government would sufficiently support you through the financial difficulties”. - היגד זה קיבל את הציון הממוצע הנמוך ביותר - 1.9.

בחישוב הציון המשוקלל הושמטו משיבים אשר ענו “לא יודע” או “לא יכול להחליט” שהיקפם נע בין 4% ל-6% ברוב השאלות, למעט בשאלה המתייחסת ליכולתו של בן משפחה נוסף להגדיל את היקף העבודה כדי להתגבר על הקושי הכלכלי – שם נרשם אחוז חריג (20%) של משיבים שלא ידעו כיצד להשיב לשאלה.

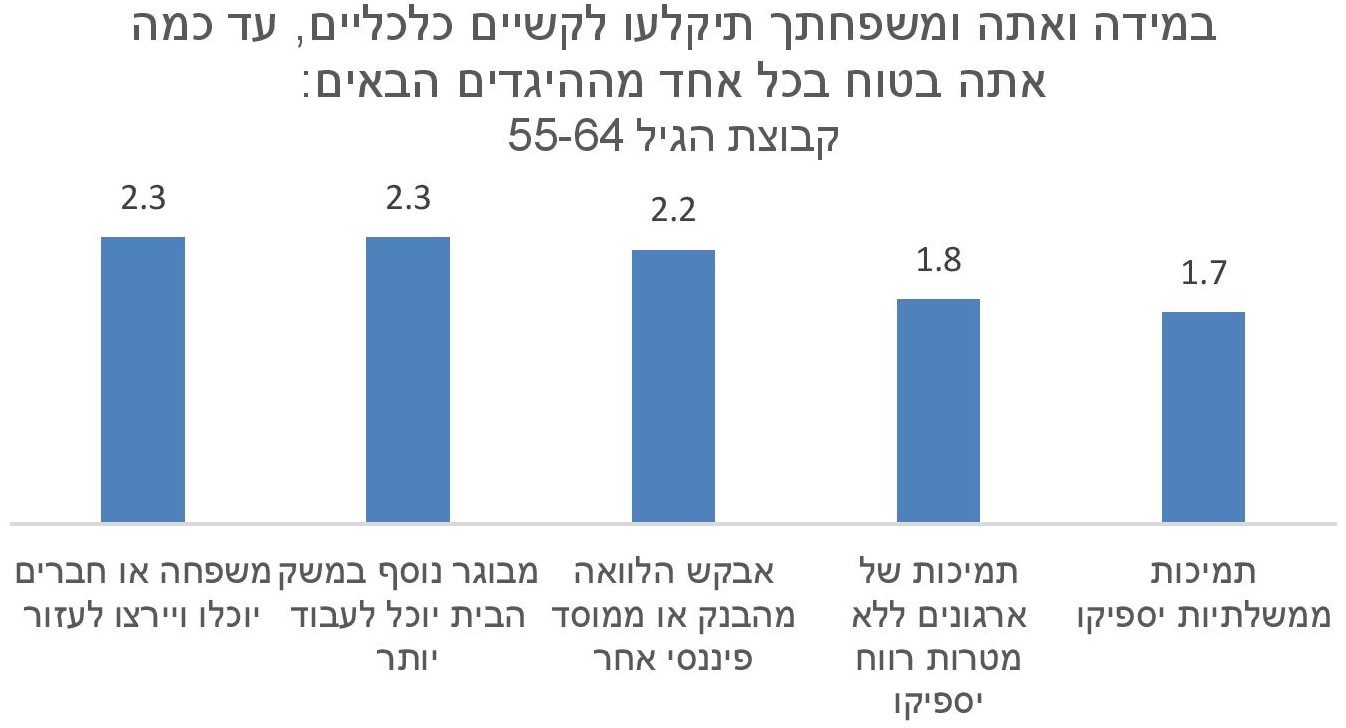

האוכלוסייה המבוגרת, שבין גיל 55 ל-64, מביעה רמות ביטחון נמוכות יותר בכלל ההיגדים לעומת האוכלוסייה הכללית מה שעשוי להעיד על מיעוט רשתות ביטחון כלכליות או קושי בקבלתו בקרב קבוצת גיל זו.

גם בממוצע מדינות ה- OECD ציינו המשיבים את מידת הביטחון הגבוהה ביותר בכך שמשפחה או חברים ירצו ויוכלו לעזור (ציון ממוצע של 2.6, בדומה לישראל שם עמד הציון על 2.7).

לעומת זאת, במדינות ה-OECD בממוצע, הציבור מביע מידת ביטחון גבוהה יותר בקבלת סיוע כלכלי מספק מהמדינה לעומת קבלת סיוע מספק מארגונים ללא מטרות רווח (2.2 לתמיכה ממשלתית מול 2.1 לארגונים ללא מטרות רווח). מנגד, בישראל המצב הפוך, עם ציון ממוצע של 1.9 בתמיכות הממשלתיות מול 2 בארגונים ללא מטרות רווח.

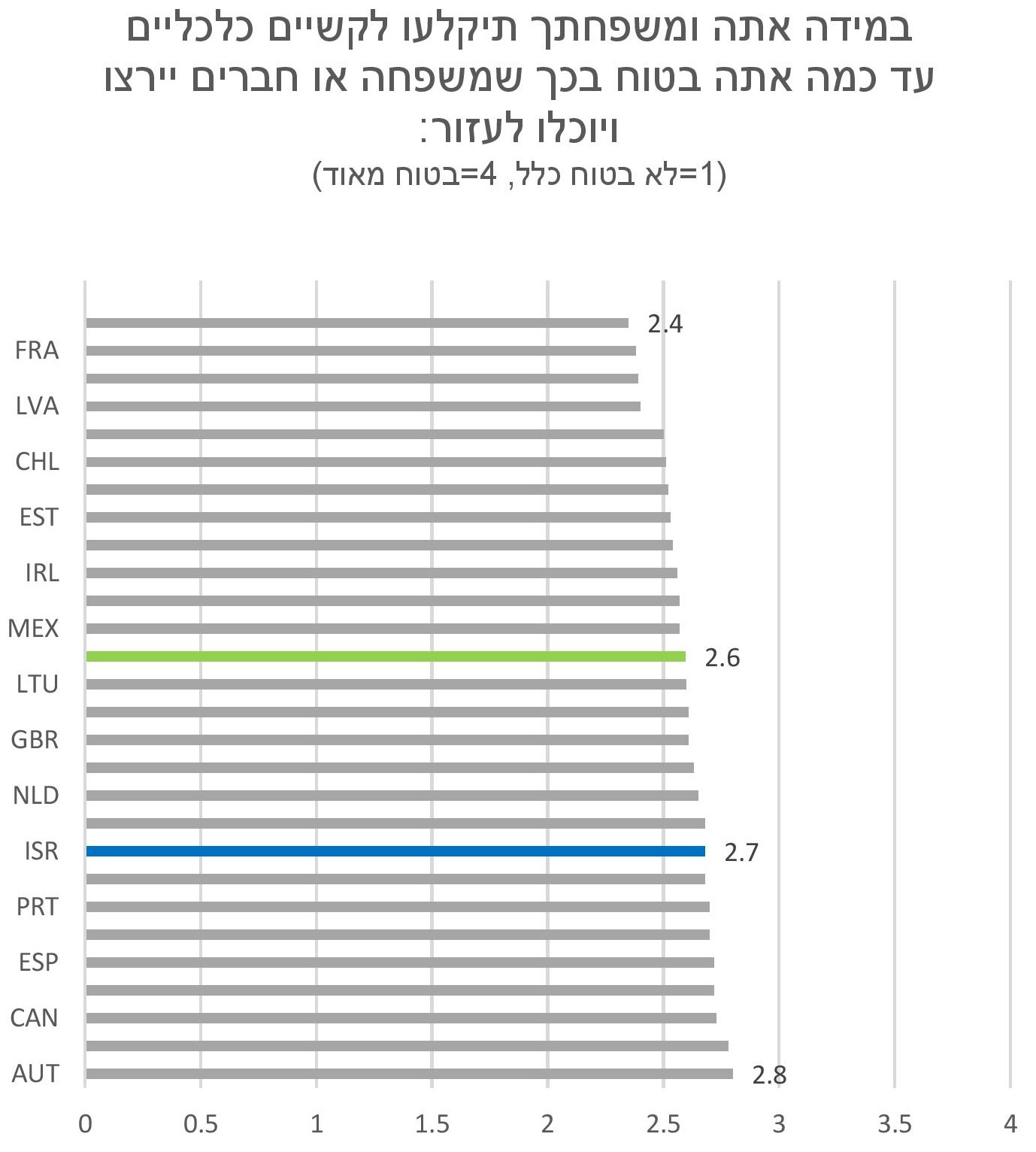

בישראל המשיבים הביעו ביטחון ממוצע של 2.7 בכך שבעת קושי כלכלי חברים או משפחה ירצו ויוכלו לעזורנוסח השאלה: “A friend or family member would be able and willing to help out.”, לעומת 2.6 בממוצע ה-OECD. גם בישראל וגם ב-OECD היגד זה היה ההיגד בו הביעו המשיבים את הביטחון הגבוה ביותר. ניתן לראות כי בהשוואה למדינות ה-OECD ישראל נמצאת בחצי העליון מבחינת מידת הביטחון בסיוע מצד משפחה או חברים.

בעוד המשיבים הישראלים העניקו את מידת הביטחון הנמוכה ביותר לכך שסיוע כלכלי מהממשלה יספיק לצליחת הקושי הכלכלינוסח השאלה: “Cash benefits and services provided by government would sufficiently support you through the financial difficulties”. (ציון ממוצע של 1.9), הרי שהציבור במדינות ה- OECD דווקא מייחס לערוץ סיוע זה מידת ביטחון גבוהה בהשוואה לישראלים - ציון ממוצע של 2.2.

הציון הממוצע של המשיבים הישראלים באשר למידת ביטחונם בכך שסיוע כלכלי מהמדינה יספיק לצליחת קושי כלכלי (ציון של 1.9) ממקם את ישראל בתחתית הדירוג לצד לטביה, אסטוניה ופורטוגל. כלומר, מידת הביטחון של הציבור שיקבלו סיוע כלכלי המדינה בעת קושי כלכלי ברוב מדינות ה- OECD גבוהה יותר מזו של הישראלי הממוצע.

מידת הביטחון שמייחס הציבור בישראל לכך שיבקש הלוואה מהבנק או מגופים פיננסיים אחרים בעת קושי כלכלינוסח השאלה: “You would apply for a loan or take on (more) debt from a bank or financial institutions”. (2.3) גבוה מעט בהשוואה לממוצע ה- OECD בערוץ סיוע זה (2.2).

נרצה להסב את תשומת הלב לכך שביטחון גבוה בכך שיצטרכו לבקש הלוואה בעת קושי כלכלי עשוי להעיד על כך שהמשיבים חשים כי רשתות הביטחון הכלכליות שלהם עשויות שלא להספיק לצרכיהם בעת קושי כלכלי. נראה כי מגמה זו חזקה יותר בישראל מאשר ברבות ממדינות ה-OECD כאשר ישראל נמצאת בחצי העליון של ההתפלגות.

המשיבים בישראל הביעו ביטחון בינוני (ממוצע של 2.5) בכך שבעת קושי כלכלי מבוגר נוסף במשק הבית יוכל לעבוד יותר ובכך להתמודד עם הקושינוסח השאלה: “another adult in your household could work more to bring in more money.”. ציון זה נמוך מעט מהציון הממוצע ב-OECD (2.6). נזכיר כי בשאלה זו אחוז גבוה של משיבים השיבו "לא יודע".

במדינות ה-OECD הציבור הביע ביטחון יחסית נמוך (ציון ממוצע של 2.1) בכך שיוכלו לקבל תמיכה מספקת מארגונים ללא מטרות רווח בעת קושי כלכלי. בישראל, המשיבים בטוחים ברמה אף יותר נמוכה כי ארגונים ללא מטרות רווח יוכלו לספק להם מענה, עם ציון ממוצע של 2.נוסח השאלה: “Cash benefits and services provided by charity or non-profit institutions would sufficiently support you through the financial difficulties”.

סקר זה נערך אחת לשנתיים במגוון מדינות החברות בארגון ה OECD. בשנת 2022 הסקר הופץ ב-27 מדינות. בישראל השיבו לסקר כ- 1023 משיבים דוברי עברית. הסקר הופץ בשפה העברית באמצעות האינטרנט, ועל כן ככל הנראה לוקה בייצוג בחסר של אוכלוסיות שאינן דוברות עברית (בעיקר ערבים). כמו כן, עקב אוריינות דיגיטלית יחסית נמוכה בקרב האוכלוסייה החרדית ייתכן שגם היא מיוצגת בחסר. עם זאת, מהשוואת התשובות לממצאי סקרים מייצגים, כמו הסקר החברתי של הלשכה המרכזית לסטטיסטיקה, אנחנו מעריכים כי הסקר מהווה מדגם מייצג של האוכלוסייה דוברת העברית בישראל. הסקר מכיל שאלות ממגוון רב של תחומי חיים ודו”ח זה מציג תוצאות נבחרות בלבד הנוגעות להתמודדות עם קשיים כלכליים ומידת הביטחון של הציבור במגוון ערוצי סיוע.

נרצה להדגיש כי האוכלוסייה הערבית והחרדית מהוות חלק הארי מהעשירונים הנמוכים בישראל ועל כן הן מהנהנות המרכזיות מתמיכות ממשלתיות בשגרה ובמשבר. ייצוג החסר שלהן במדגם עשוי להביא להטיה משמעותית בתשובות המוצגות בסקירה זו.